Geld Lexikon

Hier im Geld Lexikon möchte ich euch ein paar Begriffe, die immer wieder auftauchen, genauer erklären um euch noch mit weiteren Informationen zu versorgen.

Für Vorschläge bin ich immer zu haben und würde mich freuen wenn du mir unter kontakt@geldabc.at die fehlenden Fragen zuschickst.

Ein Honorarberater berät unabhängig bei Fragen rund um Geld Fragen. Dies macht er zum Unterschied der meisten Finanzdienstleister auf Honorarbasis. Das heißt man bezahlt einen Stundensatz für das Know How und die Informationen und bekommt eine passende Übersicht der Möglichkeiten.

Der Honorarberater bekommt keine Provisionen der von ihm empfohlenen Firmen und so ist es für ihn leicht unabhängige Empfehlungen zu machen.

Vielen Berater fällt es schwer diesen Schritt zu machen, da es von den Firmen immer noch gute Provisionen gibt. Aber er wird nicht unabhängig sein, solange er Geld für bestimmte Produkte bekommt die er empfiehlt. Informiere dich vorab über die Möglichkeiten und sei nicht schüchtern beim Erstgespräch und frage direkt nach wodurch der Berater sein Geld verdient.

Mach nicht den Fehler und verlasse dich auf windige Finanzberater die von den Anbieter gesponsert werden. Es gab in den letzten Jahren genug Kleinanleger die ihr Geld nicht wiedergesehen haben (Beispiel: AWD).

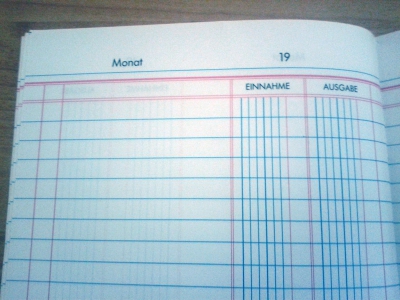

Ein Haushaltsbuch ist ein Heft, eine Datei (am besten Excel) oder eine App in dem man seine täglichen Einnahmen und Ausgaben einträgt. Man kann diese noch unterteilen in Essen, Kleidung oder welche Kategorien man noch findet – Freizeit zum Bespiel.

Ein Haushaltsbuch ist ein Heft, eine Datei (am besten Excel) oder eine App in dem man seine täglichen Einnahmen und Ausgaben einträgt. Man kann diese noch unterteilen in Essen, Kleidung oder welche Kategorien man noch findet – Freizeit zum Bespiel.

Eine sinnvolle Unterteilung eines Haushaltsbuches wäre

Einnahmen

- Gehalt/Lohn netto

- Nebenjobs

- Kindergeld

- Taschengeld Familie

- Mieteinnahmen

Feste Ausgaben (Fixkosten)

- Miete

- Ratenzahlung (Hypothek, Konsumkredit)

- Altersvorsorge

- Versicherungen

- TV Gebühren

- Sparplan 😉

- Arztkosten

Ausgaben für Haus/Wohnung

- Strom

- Gas

- Wasser

- Müll

- Grundsteuer

- Versicherungen

Ausgaben für Kommunikation

- Festnetz

- Handy

- Internet

- Kabelfernsehen, Pay-TV, Streaming

- Zeitungen, Abos

- Bücher

- Computer Spiele

- Computer Software

Ausgaben für Transport

- Kraftstoff

- Versicherungen

- Steuern

- Reparaturen

- Parkgebühren

- Öffentliche Verkehrsmittel (Jahreskarten)

Ausgaben für Finanzen

- Konto und Kreditkartengebühren

- Sparformen

- Versicherungen

Ausgaben für Haushalt

- Kleidung, Schuhe

- Lebensmittel

- Putz- und Waschmittel

- Haustiere

- Einrichtung und Reparaturen

- Kosmetika und Körperpflege

Ausgaben für Freizeit

- Hobbys

- Geschenke

- Tabak

- Alkohol

- Bars, Diskos, Veranstaltungen

- Restaurantbesuche

- Kino, Konzerte, Theater, Oper

- Museen, Ausstellungen,

- Urlaub

Am Ende der Woche oder des Monats kann man dann kontrollieren, ob man im Rahmen seiner Möglichkeiten geblieben ist und wenn nicht welche Einsparungsmöglichkeiten man hat. Diese sind am Anfang meist im Bereich der Freizeit zu suchen. Zigaretten, Kino, Disco – sind alles im ersten Moment die Ausgaben, die man am leichtesten streichen kann.

Bei Essen und Unterkunft wird es schwieriger – vielleicht einmal weniger Essen gehen und kochen und den nächsten Urlaub nicht im 5 Sterne Hotel mit All-Inklusive verbringen?

Das Haushaltsbuch ist auf jeden Fall eine gute Kontrolle um Geldprobleme zu vermeiden. Man sieht vor sich die gesamten Ausgaben und kann im Notfall darauf reagieren. Oft ist man sich nämlich nicht bewusst wo das Geld versickert und wundert sich warum am Ende des Monats schon wieder kein Geld übriggeblieben ist.

Links für weitere Informationen:

Eine Direktbank verfügt über kein Filialnetz und die Kommunikation läuft heute meist über das Internet. Dadurch sind die Konditionen natürlich um einiges besser und immer mehr Menschen haben dort ein zweites Konto für Sparmaßnahmen. Da viele Direktbanken ein Referenzkonto brauchen, wird das Girokonto behalten und zum Beispiel ein Tagesgeldkonto bei einer Direktbank eröffnet. Oft werden diese Banken auch von den großen Banken als Tochterunternehmen gegründet um eine schlankere Administration für die Kunden zu bieten.

Das Girokonto ist meist noch bei der Hausbank, aber der Trend geht auf jeden Fall in Richtung Direktbank, da der Kunde seine Geldgeschäfte schon über Smartphone, Tablet oder Laptop abwickelt und dafür keine Filialen mehr braucht.

Ist eine Direktbank etwas für mich?

Ein Konto bei einer Direktbank ist dann interessant, wenn man nicht viel Beratung braucht und bequem alles von zu Hause aus erledigen will. Dies kann man dann rund um die Uhr per Internet, Telefon oder Fax machen und man profitiert von den günstigen Konditionen.

Möchte man persönlichen Kontakt bei einem Betreuer sollte man bei einer klassischen Bank (Universalbank) bleiben.

Die häufigsten Produkte von Direktbanken sind:

- Girokonto

- Wertpapierhandel

- Geldanlage (Tagesgeldkonto)

- Ratenkredite

- Immobilienfinanzierungen

Links für weitere Informationen:

Eine professionelle Schuldnerberatung ist meist kostenlos und hilft Personen die aus ihrer Schuldenfalle heraus wollen. Gemeinsam mit dem Schuldner wird ein Konzept erarbeitet, wie man in Zukunft die Schulden abbaut und nicht mehr neue Schulden macht.

Wie schauen die Schritte bei einer Schuldnerberatung nun aus?

Wie schauen die Schritte bei einer Schuldnerberatung nun aus?

Wie schauen die Schritte bei einer Schuldnerberatung nun aus?

Wie schauen die Schritte bei einer Schuldnerberatung nun aus?- Man macht sich einen Termin aus – am besten gleich!

- Man wird zu einem Erstgespräch eingeladen, wo der momentane Stand der Schulden (Kredite, Mahnungen,…) offengelegt wird

- Man bespricht welche Möglichkeiten man selbst hat um etwas zu ändern und für welche Tätigkeiten man die Schuldenberatung braucht (Gläubiger, Privatkonkurs,…)

- Man trifft sich zu weiteren Terminen und bespricht die Fortschritte und Rückschläge und wo man noch etwas verbessern kann – nicht nachlassen!

Bereite dich gut vor!

Sammle alle wichtigen Dokumente zusammen und schaffe dir einen Überblick über deine finanzielle Situation. Mach dir eine Liste deiner Gläubiger und der offenen Beträge, Schulden und Mahnungen. Denk über deine monatlichen Ausgaben nach – vielleicht hast du ja schon ein Haushaltsbuch, welches du jetzt mitnehmen kannst.

Dafür ist Offenheit unbedingt notwendig, sodass die Schuldnerberatung dir helfen kann, also nicht aus Scham oder mangelndem Interesse auf wichtige Daten und Fakten vergessen! Es gibt für den Berater nichts schlimmeres als nach vereinbarten Deals mit Gläubigern, zum Beispiel, noch von neuen Schulden zu erfahren…

Was sind die Vorteile der Schuldnerberatung?

- Professionelles Auftreten gegenüber den Gläubigern

- Seriöse Beratung ohne finanzielle Hintergedanken (im Gegensatz zu Kredithaien)

- Großes Wissen rund um die Themen Geld, Finanzen und Insolvenz

Also nützt diese Chance euch umfassend beraten zu lassen und eure Geldprobleme ein für alle mal aus der Welt zu schaffen. Und mach es sofort, da die Termine oft schon über Wochen vergeben sind – du siehst du bist nicht der Einzige mit Geldsorgen 😉

Links für weitere Informationen:

Bei einem Privatkonkurs (in Deutschland – Verbraucherinsolvenz) handelt es sich um ein gerichtliches Schuldenregulierungsverfahren für Privatpersonen (Nicht-Unternehmerinnen/Nicht-Unternehmer und ehemalige Unternehmerinnen/Unternehmer). Ist eine Privatperson so stark verschuldet, dass sie zahlungsunfähig ist gibt es vier Möglichkeiten:

Bei einem Privatkonkurs (in Deutschland – Verbraucherinsolvenz) handelt es sich um ein gerichtliches Schuldenregulierungsverfahren für Privatpersonen (Nicht-Unternehmerinnen/Nicht-Unternehmer und ehemalige Unternehmerinnen/Unternehmer). Ist eine Privatperson so stark verschuldet, dass sie zahlungsunfähig ist gibt es vier Möglichkeiten:

- Außergerichtlicher Ausgleich

- Sanierungsverfahren

- Zahlungsplan

- Abschöpfungsverfahren

Der Schuldner muss bei jeder dieser Möglichkeiten seinen Teil beitragen und nur bei einer Einigung mit ALLEN Gläubigern ist ein Ausgleich möglich. Sonst bleibt nur mehr das gerichtliche Konkursverfahren. Der Schuldner arbeit dann 7 Jahre seine Schulden und mindestens 10% der Summe ab und hat dann wieder seine finanzielle Freiheit und ist seine Geldsorgen und den Privatkonkurs los.

Was sind die Vorraussetzung für eine Privatkonkurs?

- Der Schuldner muss zahlungsunfähig sein.

- Der Schuldner muss versuchen haben, seine Schulden außerhalb des Gerichts zu regulieren

- Der Schuldner muss ein Zahlungsangebot anbieten

- Der Schuldner muss bescheinigen, dass die Kosten des Verfahrens voraussichtich gedeckt werden

- Der Schuldner darf kein(e) UnternehmerIn sein

Wie läuft der Privatkonkurs ab?

- Außergerichtlicher Ausgleichsversuch/ Kontakt mit der Schuldnerberatungsstelle

- Ist ein Gläubiger dagegen -> Insolvenzantrag (Antrag auf Eröffnung eines Sanierungsplanverfahrens, Zahlungsplan und Abschöpfungsverfahren)

- Versuch des Abschlusses eines Sanierungsplans

- Ist dies nicht möglich -> Vermögensverwertung

- Versuch eines Zahlungsplans

- Ist dies nicht möglich -> Abschöpfungsverfahren mit Restschuldbefreiung (7 Jahre und 10% der Summe – in Deutschland 6 Jahre)

Links für weitere Informationen:

Ein Tagesgeldkonto ist wie der Name schon sagt ein Konto auf welches man täglich zugreifen kann. Es ist meist ein Online Konto welches ausschließlich als Guthabenkonto geführt wird und deshalb nicht überzogen werden kann.

Ein Tagesgeldkonto ist wie der Name schon sagt ein Konto auf welches man täglich zugreifen kann. Es ist meist ein Online Konto welches ausschließlich als Guthabenkonto geführt wird und deshalb nicht überzogen werden kann.

Das heißt man hat ein Girokonto von dem man das Geld auf das Tagesgeldkonto überweist und umgekehrt. Man kann es nicht wie ein eigenes Konto sehen, wo man Geld bar auf der Bank einzahlen kann.

Deshalb sind die Zinsen auch besser als auf einem Girokonto oder Festgeldkonto und diese werden meist alle 6 oder 12 Monate verrechnet. Das Geldinstitut spart sich die Verwaltungskosten, da der Ablauf komplett vom Kunden und online abgewickelt werden kann. Der Vorteil für das Geldinstitut ist das es die Zinsen täglich ändern kann dadurch gibt es keinen fixen Zinssatz auf den man sich verlassen kann. In der Regel passen die großen Anbieter von Tagesgeldkonten die Zinssätze aber nicht oft im Jahr an.

Für ein Tagesgeldkonto braucht man ein Referenzkonto, welches meist das eigene Girokonto ist. Der Sinn dahinter ist, dass man überschüssiges Geld vom Referenzkonto auf das Tagesgeldkonto überweist um so die besseren Zinsen zu erhalten und zumindest ansatzweise die Inflation auszugleichen.

Was sind die Vorteile eines Tagesgeldkontos?

Es handelt sich hier also um eine flexible Anlageform passend zum bestehenden Konto mit den besten Zinsen. Ein weiterer Vorteil ist, dass diese Form der Geldanlage meist kostenlos ist und man nur für Kontoauszüge optional etwas zahlen muss. Als Neukunden hat man zusätzlich oft die Möglichkeit noch in den Genuss eines Bonus zu kommen, wenn man einen bestimmten Geldbetrag einzahlt.

Ein Satz noch zu dieser Form der Geldanlage – in der EU sind laut Einlagensicherung auf einem Tagesgeldkonto auf bis zu 100.000 EURO zu 100% von jeder Bank gesichert.

Links für weitere Informationen:

- Bankenrechner AK Österreich (Sparform – online sparen, Bindungsfrist – täglich behebbar)

- Tagesgeld und Festgeld vergleichen

- TarifCheck 24 – Tagesgeldkonto Vergleich (DE)

- Finanzen.de – Tagegeldkonto Vergleich (DE)

Tagesgeldkonto Vergleich für Österreich

[fq-calculator selector=’container-10366-1485771523′ height=’auto‘ width=’100%‘ scrolling=’no‘ source=’10366/?pid=21343′]

Einen Haushaltsplan kann man auf viele Arten machen und er dient dazu einen Überblick über die monatlichen Kosten zu geben.

Wofür braucht man das? Natürlich in erster Linie um zu sehen wo man sein Geld ausgibt und wo noch Potential für Einsparungen sind. Der Plan ist nicht so detailiert wie ein Haushaltsbuch, wo man jede Ausgabe noch genau zuordnet und aufgliedert sondern hier geht es um die Übersicht.

Auch Banken brauchen das, wenn man von Ihnen Geld haben will – es schadet also nicht im Zuge der Umstrukturierung seiner Geldprobleme sich gleich auch ein Excel für den Haushaltsplan anzulegen.

Links für weitere Informationen:

Ein Sparplan ist nichts anderes als ein regelmäßiges Geld auf die Seite legen. Dies kann man machen mit:

- Dauerauftrag einer Bank

- Einziehungsauftrag einer Direktbank

- Fonds die man monatlich zum selben Preis kauft

Vorteile eines Sparplanes

Man legt einen fixen Betrag seines Geldes an und baut so mit der Zeit ein Guthaben auf. Meist ist dieses Guthaben einigermaßen verzinst und man kann so ein zusätzliches Geld verdienen. Bei den Sparplänen für Fonds hat man auch noch die Möglichkeit damit die Kursschwankungen abzufangen. Durch den gleichen Betrag profitiert man hier langfristig.

Nachteile eines Sparplanes

Ein Sparplan erfordert Disziplin und macht nur Sinn auf längere Dauer. Es ist nur frustrierend, wenn man den Plan nicht einhalten kann und will und deshalb sollte man sich vorab Gedanken machen ob man nicht das Geld ins Sparschwein steckt oder den Betrag so niedrig ansetzt, zum Beispiel 10,00 EURO, dass man sich das auf jeden Fall leisten kann.

Links für weitere Informationen:

Dieser relativ neue Begriff beschreibt die Finanzierung einer Idee, eines Produkte oder einer Firma durch eine Menge von nicht zusammenhängenden Personen. Auf einer Crowdfunding Plattform wird etwas vorgesellt und zahlreiche Internetnutzer können sich dort anmelden und sich beteiligen.

Dieser relativ neue Begriff beschreibt die Finanzierung einer Idee, eines Produkte oder einer Firma durch eine Menge von nicht zusammenhängenden Personen. Auf einer Crowdfunding Plattform wird etwas vorgesellt und zahlreiche Internetnutzer können sich dort anmelden und sich beteiligen.

Es gibt oft kurze Videos, welche die Idee erklären und in den Details einen Blog welcher über den Fortschritt berichtet. Je nach Plattform ist dies öffentlich oder in einem geschlossenen Bereich wo der Anbieter und die Crowd miteinander kommunizieren können.

Es wurden hier im deutschsprachigen Raum schon interessante Erfolge gefeiert und das Modell der Finanzierung setzt sich immer mehr bei uns durch. So kommen auch kleine Anleger zu interessanten Investments.

Im Laufe der Zeit haben sich 6 Modelle entwickelt:

- Donation-Based Crowdfunding

- der User beteiligt sich mit einer Spende

- Reward-Based Crowdfunding

- der User erhält ein Geschenk vom Anbieter

- Lending-Based Crowdfunding

- der User leiht dem Anbieter Geld

- Equity-Based Crowdfunding

- der User beteiligt sich beim Anbieter

- Subscription-Based Crowdfunding

- der User beteiligt sich nicht nur einmal beim Anbieter sondern laufend

- Royality-Based Crowdfunding

- der User erhält einen Anteil der Einnahmen vom Anbieter

Links für weitere Informationen:

Aufgrund der Bankkrisen in den letzten Jahren ist das Wort Einlagensicherung in aller Munde. Aber was bedeutet es wirklich und mit wieviel kann man rechnen?

Dieser Schutz wurde festgelegt und besteht meist aus dem gesetzlichen Teil – welcher die europäische Union festgelegt hat und dem freiwilligen Teil. Dieser wird oft im Land durch entsprechende Institutionen festgelegt.

Einlagensicherung innerhalb der EU (Quelle Wikipedia)

| Staat | Geschützter Anteil der Einlage | Höchstbetrag der Entschädigung |

|---|---|---|

| Belgien | 100 % | 100.000,00 € |

| Bulgarien | 100 % | 100.000,00 € |

| Dänemark | 100 % | 100.000,00 € |

| Deutschland | 100 % | 100.000,00 € |

| Estland | 100 % | 100.000,00 € |

| Finnland | 100 % | 100.000,00 € |

| Frankreich | 100 % | 100.000,00 € |

| Griechenland | 100 % | 100.000,00 € |

| Großbritannien | 100 % | 85.000 GBP (britische Pfund), das entspricht etwa 100.000,00 € |

| Irland | 100 % | 100.000,00 € |

| Italien | 100 % | 100.000,00 € |

| Lettland | 100 % | 100.000,00 € |

| Litauen | ||

| Luxemburg | 100 % | 100.000,00 € |

| Malta | 100 % | 100.000,00 € |

| Niederlande | 100 % | 100.000,00 € |

| Österreich | 100 % | 100.000,00 € |

| Polen | 100 % | 100.000,00 € |

| Portugal | 100 % | 100.000,00 € |

| Rumänien | 100 % | 100.000,00 € |

| Schweden | 100 % | 100.000,00 € |

| Slowakei | 100 % | 100.000,00 € |

| Slowenien | 100 % | 100.000,00 € |

| Spanien | 100 % | 100.000,00 € |

| Tschechien | 100 % | 100.000,00 € |

| Ungarn | 100 % | 100.000,00 € |

| Zypern |

Einlagensicherung außerhalb der EU (Quelle Wikipedia)

| Staat | Höchstbetrag der Entschädigung |

|---|---|

| Norwegen | 2 Millionen NOK(ca. 267.000 €) |

| Island | 20.887 € |

| Russland | 700.000 RUB (ca. 17.000 €) |

| Japan | 10 Millionen JPY (ca. 82.000 €) |

| Schweiz | 100.000 CHF (ca. 82.000 €), max. 6 Milliarden CHF total |

| Kanada | 100.000 CAD (ca. 68.000 €). |

| USA | 250.000 USD (ca. 195.000 €) |

Links für weitere Informationen:

Für die Inflationsrate wird monatlich ein Warenkorb eine Landes vom europäischen Verbraucherpreisindex (HVPI) mit dem Vormonat verglichen und es wird definiert wie sich die Geldmenge verändert hat.

Für die Inflationsrate wird monatlich ein Warenkorb eine Landes vom europäischen Verbraucherpreisindex (HVPI) mit dem Vormonat verglichen und es wird definiert wie sich die Geldmenge verändert hat.

Was kosten zum Beispiel ein Kilo Butter oder ein Liter Öl im Vergleich zum letzten Monat.

Es wird so versucht das Preisniveau der Länder zu vereinheitlichen und wenn notwendig werden auch neue Produkte in den Warenkorbe aufgenommen, sobald diese für mehrere Länder interessant werden.

Laut der EU-Kommission sind die Inflationsraten (Veränderung der Verbraucherpreise) für 2015 im deutschsprachigen Raum wie folgt:

- Deutschland: 0,2

- Österreich: 0,9

- Schweiz: -1,1

Quelle – Wirtschaftskammer Österreich

Warum muss ich die Inflationsrate beachten?

Ist die Inflation höher als die Sparzinsen auf dem Konto kommt es zu realem Geldverlust. Auf der anderen Seite zehren niedrige Inflationsraten Schulden auf und bieten hier Möglichkeiten mit niedrige Zinsen gut über die Runden zu kommen. Es stellt sich also die Frage ob man momentan nicht mit einem Kredit besser beraten ist und bei einer Geldanlage eher auf Direktbanken setzt oder Anlageformen mit größerem Potential.

Die Erhöhung der Inflationsrate spürt man auf jeden Fall recht schnell im Geldbeutel, da man nicht mehr die selbe Ware für das selbe Geld bekommt und somit das Geld weniger wert wird und man mehr Probleme bekommt sollte man zum Beispiel das Gehalt nicht angeglichen bekommen.